Paraguay Residenza Fiscale: CARF, DAC8 e Nuovi Scenari 2026

La Paraguay residenza fiscale nel 2026 richiede un’analisi integrata tra regime territoriale, scambio automatico crypto (CARF OCSE), DAC8 e monitoraggio fiscale italiano.

Articolo a cura dell‘Avvocato Bertaggia di Ferrara→.

Paraguay Residenza Fiscale – Punti Chiave 2026

- Il regime fiscale territoriale paraguayano tassa prevalentemente redditi di fonte locale.

- Il CARF OCSE introduce scambio automatico di informazioni sulle cripto-attività.

- DAC8 rafforza obblighi di reporting per residenti fiscali italiani.

- La Paraguay residenza fiscale deve essere reale, effettiva e documentabile.

- Monitoraggio fiscale italiano (Quadro RW) applicabile se permane residenza IT.

1. Paraguay Residenza Fiscale e Regime Territoriale

La Paraguay residenza fiscale è spesso valutata per il regime territoriale→, che prevede l’imposizione sui redditi di fonte paraguayana, con esclusione generale dei redditi esteri non prodotti nel territorio.

Tuttavia, la Paraguay residenza fiscale deve essere effettiva sotto il profilo:

- anagrafico;

- abitativo;

- centro degli interessi vitali;

- sostanza economica reale.

In assenza di trasferimento genuino, il soggetto può restare fiscalmente residente in Italia ai sensi dell’art. 2 TUIR.

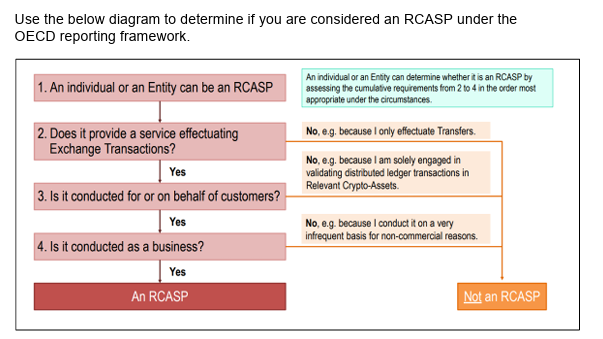

2. CARF OCSE e Trasparenza Crypto

Il Crypto-Asset Reporting Framework (CARF) dell’OCSE disciplina lo scambio automatico di informazioni sulle cripto-attività.

La verifica dell’attivazione del canale Italia–Paraguay è determinante: qualora attivo, le piattaforme e i provider dovranno comunicare dati alle autorità fiscali competenti.

Pertanto, una Paraguay residenza fiscale non correttamente strutturata non impedisce lo scambio automatico di informazioni. Per ulteriori infoprmazioni sulla residenza in Paraguay, clicca→.

3. DAC8 e Monitoraggio Fiscale Italiano

Dal 2026 la direttiva DAC8 armonizza la comunicazione crypto tra Stati membri UE.

Se il contribuente mantiene la residenza fiscale italiana, eventuali attività detenute in Paraguay restano soggette a:

- Quadro RW;

- imposta sulle plusvalenze;

- verifica sostanza estera;

- disciplina CFC ove applicabile.

La Paraguay residenza fiscale produce effetti solo in presenza di reale trasferimento del centro degli interessi.

4. Banco Central del Paraguay e Stabilità Macroeconomica

Nel gennaio 2026 la Tasa de Política Monetaria è stata ridotta al 5,75%, segnalando stabilizzazione inflattiva.

Per imprenditori europei con Paraguay residenza fiscale ciò incide su:

- costo del credito locale;

- flussi PYG/EUR;

- strategie di copertura valutaria;

- valutazione investimenti produttivi.

5. Pianificazione Strategica Integrata

Nel contesto 2026 la Paraguay residenza fiscale deve essere pianificata in modo integrato:

- analisi convenzioni contro doppie imposizioni;

- valutazione anti-esterovestizione;

- verifica sostanza societaria;

- compliance CARF e DAC8;

- coordinamento patrimoniale e successorio.

Un approccio meramente fiscale, privo di sostanza economica, espone a rischi accertativi.

Condivido queste informazioni perché stiamo entrando in un periodo in cui la trasparenza fiscale internazionale sulle cripto‑attività e la gestione macroeconomica nel Mercato dei Cambi del Paraguay stanno cambiando rapidamente e potrebbero avere impatti concreti su tassazione, scambi di dati e decisioni operative nel 2025–2026.

1) OECD/CARF activation & scambio automatico di informazioni crypto

Il Crypto‑Asset Reporting Framework (CARF) dell’OCSE è un nuovo standard globale per lo scambio automatico di informazioni fiscali su cripto‑attività tra autorità fiscali, concepito per colmare le lacune del CRS e per contrastare l’evasione fiscale nel mondo delle cripto. (OECD)

Lo scambio internazionale CARF non è automatico per tutte le coppie di Paesi di per sé: prima deve esistere un accordo legale attivo (ad esempio tramite Multilateral Competent Authority Agreement – MCAA – o accordi bilaterali) e poi ciascun Paese inserisce il partner nella sua exchange relationships table dell’OCSE per attivare effettivamente la trasmissione. (OECD)

Al momento (ultimo update disponibile negli elenchi pubblici OCSE) Italia è tra i Paesi che si sono impegnati a implementare il CARF, ma non esiste una conferma visibile pubblicamente di un exchange attivo specificamente Italia ↔ Paraguay sul portale di relazione OCSE disponibile online senza login amministrativo. (OECD)

→ pertanto, la verifica diretta dell’attivazione del rapporto bilaterale CARF Italia‑Paraguay sull’OCSE Exchange Relationships Table è un passaggio da fare immediatamente (via consulente fiscale o accesso tecnico OCSE). Se risultasse attivo, le transazioni crypto detenute o intermediate in Paraguay da residenti fiscali italiani saranno automaticamente condivise con l’Agenzia delle Entrate.

La guida tecnica XML CARF dell’OCSE (User Guide e schema) fornisce il formato standard per l’interscambio e per la produzione dei report da parte dei CASP/RCASP. (OECD)

2) Banco Central del Paraguay (BCP): politica monetaria e segnali FX

Il Banco Central del Paraguay (BCP) è l’autorità monetaria che gestisce la stabilità del guaraní e fissa la Tasa de Política Monetaria (TPM) come strumento di politica monetaria nel quadro di un regime di metas di inflazione. (bcp.gov.py)

Aggiornamento recente: nel gennaio 2026 il BCP ha ridotto la TPM dal 6,00 % al 5,75 % in risposta a una inflazione moderata e alla necessità di stimolare condizioni di credito più favorevoli. (Altra Legal)

Sul sito del BCP sono pubblicati anche tassi di cambio di riferimento giornalieri per il PYG rispetto ad altre valute, utili per benchmarking sulle operazioni di valuta estera. (bcp.gov.py)

Per individui o imprese con esposizioni PYG↔EUR, questa combinazione di segnali TPM e quotazioni di mercato può influenzare i costi di rimessa, la valutazione dei saldi in valuta e le condizioni di finanziamento/hedging a breve termine.

3) ATTENZIONE Implementazione Italia – Agenzia delle Entrate & DAC8

In Italia, la Direzione Centrale Normativa dell’Agenzia delle Entrate ha già pubblicato linee guida operative (es. Circolare n.30/E) per la tassazione delle cripto‑attività, con riferimenti espliciti ai nuovi regimi di DAC8 (che recepisce il CARF nell’ordinamento UE) e all’obbligo di reportistica per i provider. (Global VAT Compliance)

DAC8, entrato in vigore in UE dal 1° gennaio 2026, estende lo scambio automatico di informazioni sulle transazioni crypto tra Stati membri e definisce criteri di reporting molto simili al CARF OCSE (identità contribuente, tipi di transazioni, categorie di asset). (Taxation and Customs Union)

In Italia la combinazione di DAC8 + implementazione domestica significa:

- CASP e intermediari devono raccogliere e trasmettere dati sui clienti residenti IT alla Agenzia delle Entrate;

- le informazioni raccolte saranno utilizzate per scorporare e dichiarare correttamente plusvalenze reddituali e movimenti rilevanti ai fini fiscali;

i contribuenti devono riconciliare le proprie posizioni crypto 2025–2026 per evitare contestazioni. (Fisco Oggi)

In sintesi operativa:

- verifica subito l’effettivo stato Italia‑Paraguay CARF exchange sulla OCSE Exchange Relationships Table (via consulente o accesso tecnico).

- per posizioni crypto in Paraguay, raccogli dati completi 2025–2026 in formato CSV/PDF per la tua struttura fiscale.

- considera impatti di TPM e quotazioni BCP nella pianificazione FX e cashflow per transazioni PYG↔EUR.

- allinea i tuoi report alle linee guida Agenzia delle Entrate / DAC8 / CARF XML per compliance e preparazione di eventuali disclosure volontarie.

Se vuoi, posso mostrarti come verificare l’attivazione CARF bilaterale nel database OCSE passo a passo.

Domande Frequenti – Paraguay Residenza Fiscale

La Paraguay residenza fiscale elimina il monitoraggio italiano?

No. Se il contribuente resta fiscalmente residente in Italia, permane obbligo di Quadro RW e tassazione mondiale.

Il Paraguay scambia automaticamente dati crypto?

Dipende dall’attivazione del canale CARF tra le autorità competenti. Va verificato lo stato aggiornato.

Il regime territoriale paraguayano è compatibile con normativa italiana?

Sì, ma solo se la Paraguay residenza fiscale è reale e conforme ai criteri di effettività previsti dalla normativa italiana.

È sufficiente aprire una società in Paraguay?

No. È necessario dimostrare sostanza economica, governance reale e trasferimento effettivo del centro decisionale.

Revisione Legale

Studio Legale Internazionale Bertaggia

Aggiornamento normativo e pianificazione internazionale – Febbraio 2026

Contributo informativo non sostitutivo di consulenza personalizzata.

Unisciti alla nostra community su YouTube per restare aggiornato sulle novità in materia giuridica, internazionale e molto altro!

Iscriviti a Studio Legale Internazionale Bertaggia

![]()

© Riproduzione riservata

NOTE OBBLIGATORIE per la citazione o riproduzione degli articoli e dei documenti pubblicati in www.avvocatobertaggia.com/blog

È consentito il solo link dal proprio sito alla pagina di www.avvocatobertaggia.com/blog che contiene l’articolo di interesse.

È vietato che l’intero articolo sia copiato in altro sito; anche in caso di pubblicazione di un estratto parziale è sempre obbligatoria l’indicazione della fonte e l’inserimento di un link diretto alla pagina di www.avvocatobertaggia.com/blog che contiene l’articolo.

Per la citazione in Libri, Riviste, Tesi di laurea, e ogni diversa pubblicazione, online o cartacea, di articoli (o estratti di articoli) pubblicati in www.avvocatobertaggia.com/blog è obbligatoria l’indicazione della fonte, nel modo che segue:

Autore. Studio Legale Internazionale Bertaggia – Titolo Paraguay residenza fiscale, in www.avvocatobertaggia.com/blog

La presente Scheda ha scopi esclusivamente informativi, non impegna in alcun modo né la redazione online né lo Studio Legale Internazionale Bertaggia. Non prendere mai decisioni fiscali o giuridiche senza prima avere consultato un avvocato esperto nella materia.

Articolo aggiornato al 10 Febbraio 2026

{kind=link}